一家快速增长的地产开发商

首予「买入」

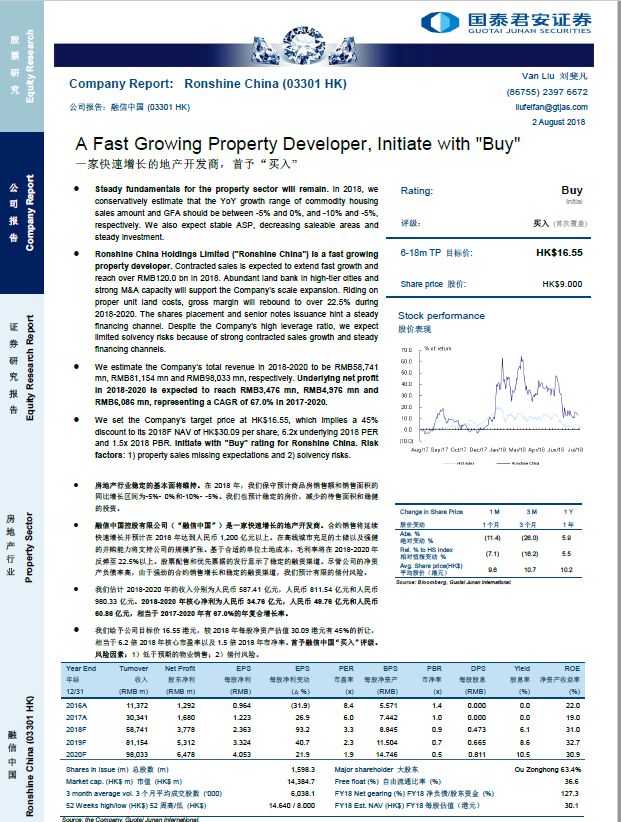

评级:买入(首次覆盖)

目标价:16.55港元

2018年8月2日,国泰君安发表题为「一家快速增长的地产开发商,首予『买入』」的首发研报,给予融信中国 (3301.HK) 「买入」评级,目标价16.55港元。以下为报告要点:

快速增长的地产开发商

该行预计,2018年房地产行业稳定的基本面将维持。该行认为,融信中国在高层级城市充足的土储以及强健的并购能力将支持公司的规模扩张。基于合适的平均土地成本,该行预计毛利率将反弹。

充足的可售货源和受欢迎的产品线

助销售快速增长

融信2015-17年合约销售的年复合增长率达105.3%,2018年销售目标为1200亿人民币,对应可售货源达1800亿元,截至7月已完成54.7%。公司可售货源充沛,聚焦中高端住房需求的产品线具品牌认知度和竞争力,广受欢迎,该行预计,公司可实现年度销售目标。

高层级城市的丰厚土储,支持规模扩张

截至2017年底,公司土储面积约2315万平方米,60.2%位于一二线城市的核心地段;1477万平方米建设中。充足的未来可售货源将推动公司的快速规模扩张。

强大的并购能力,推持续发展

公司于2017年7月27日,以28.97亿元人民币收购宁波海亮和安徽海亮的55%股权,得到约497.4万平方米的在建面积和约110.7万平方米的土地持作未来开发;此外,2018年2月9日,公司以8.02亿元人民币收购郑州约29.5万平方米建筑面积。该行认为,公司展现了强大的收并购补充土地能力,预期公司增长持续。

稳定的融资渠道

该行认为,公司股票配售和优先票据的发行显示了稳定的融资渠道。尽管公司的净资产负债率较高,由于强劲的合约销售增长和稳定的融资渠道,该行相信公司偿付风险有限。

股份配售和优先票据发行

有助减轻融资压力

2017年10月和2018年6月的股份配售,为公司带来23亿港元所得净额,有助降低公司的净负债率。2018年至今,公司合共发行了6.5亿美元的三年期优先票据,票面利率为8.25%。加上合约销售带来的现金回款,该行认为,稳健的融资渠道有助公司减轻融资压力,违约风险有限。

该行首予融信中国「买入」评级,给予公司目标价16.55港元,较2018年每股净资产估值30.09港元有45%的折让,相当于6.2倍2018年核心市盈率以及1.5倍2018年市净率。

研报覆盖

公众号

公众号

视频号

视频号